Як правильно оприбуткувати імпортний товар?

Оприбуткування імпортної продукції У бухобліку імпортну продукцію слід відобразити за фактичною собівартістю на рах. 41 (п. 5 ПБО 5/01). Витрати на її придбання, якщо вони не включені до митної вартості, організація може враховувати в собівартості продукції або у складі витрат на продаж (п.

Якою датою оприбутковувати товар імпорту?

У контракті на постачання імпортних товарів обов'язково необхідно визначити момент переходу права власності на товар. Якщо датою переходу права власності вважається дата оформлення митної декларації, то саме за цією датою відбуватиметься оприбуткування товарів.

Яким документом оприбуткувати імпортний товар?

Імпортний товар Ви можете оприбуткувати на підставі будь-яких первинних документів від іноземного контрагента, наприклад, на підставі інвойсу. У бухобліку імпортні товари відбивайте: за фактичною собівартістю на рахунку 41 (п. 5 ПБО 5/01).

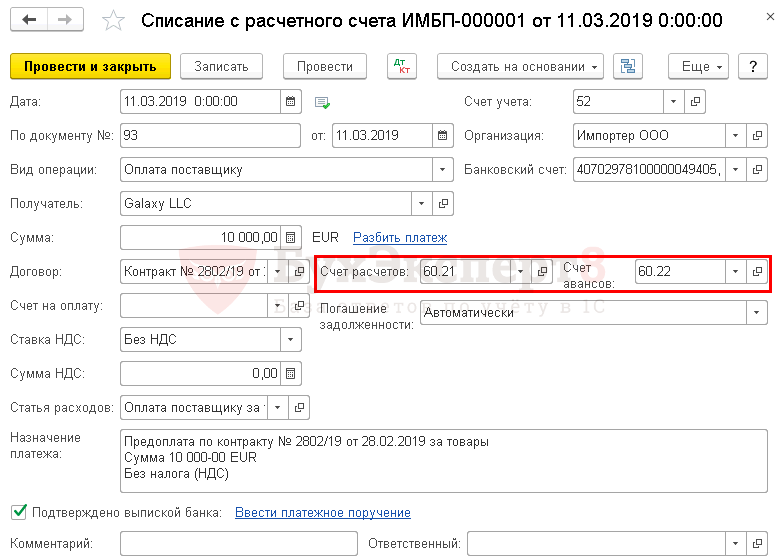

Як оприбуткувати імпортний товар за передоплатою?

Якщо повна передплата, то за курсом оплати. Якщо часткова оплата-то сумі авансу (т. е. за курсом на дату оплати) та неоплаченої частини за курсом на дату прийняття на облік.

Оприбуткування товару в 1С 8.3 покрокова інструкція

Налаштування програми В 1С є поділ складів на: Оптовий склад (Тип складу – Оптовий склад); Автоматизована торгова точка (Тип складу – Роздрібний магазин); Неавтоматизована торгова точка (Тип складу — …